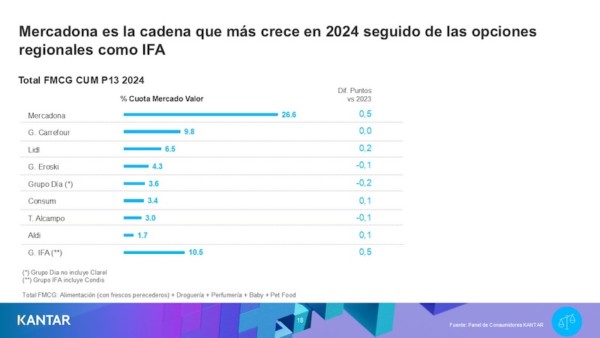

La cadena de supermercados Mercadona ha liderado el crecimiento de 2024 en la distribución, hasta lograr una cuota de mercado en valor del 26,6 %, seguida de regionales como el grupo IFA, ha señalado este jueves la consultora Kantar Worldpanel.

Mercadona ha incrementado su cuota en 0,5 puntos, un crecimiento obtenido especialmente durante la primera mitad del año pasado y en regiones donde todavía tiene margen de desarrollo como el norte de España y la zona metropolitana de Madrid, según el balance anual de la distribución de la consultora.

Su director del negocio de «Retail», Bernardo Rodilla, ha expresado la duda de si Mercadona seguirá creciendo en 2025 tras el inicio de «récord» de 2024.

Además, está por ver cómo evolucionará en las regiones donde está más asentada la cadena, sobre todo si sigue sin ofrecer promociones, cada vez más buscadas por los consumidores, y cómo influirá la transformación de su sección de pescadería.

Cadenas regionales

El estudio resalta que las centrales de compra IFA y Euromadi llegan ya a nueve de cada diez hogares españoles, sobre todo aquellos más consumidores de marcas, donde son líderes.

El grupo IFA, que incluye Condis, también ha aumentado en 0,5 puntos su cuota de mercado, hasta el 10,5 %, por delante de Carrefour, que se ha mantenido estable en el 9,8 %.

Rodilla ha detallado que Carrefour se ha visto penalizado por la evolución del canal de hipermercado, a pesar de compensarlo con el canal de proximidad, y está perdiendo terreno en perfiles como el de las familias con hijos, mientras que crece dentro del segmento sénior, gracias en parte a la gestión de su plan de fidelidad.

Su tasa de penetración ha caído 1,2 puntos respecto a 2023, lo que muestra que parte de los consumidores se van hacia el surtido corto y a formatos de proximidad fuera del grupo, según el consultor.

El ‘discount’

El informe muestra que Lidl ha cerrado 2024 con un crecimiento de cuota de 0,2 puntos, hasta el 6,5 %, consolidándose como la cadena que más crece desde 2019 (+1,9 puntos).

Rodilla ha atribuido esos datos a la mejora de la imagen de precio de una cadena que encara 2025 en línea ascendente, aunque el auge de los regionales amenaza su buena evolución.

Eroski ha perdido 0,1 % de cuota, situándose en el 4,3 %, debido a que está perdiendo influencia en su zona del norte, condicionado por el desarrollo de Mercadona en el País Vasco, ha apuntado el experto.

También ha retrocedido 0,2 puntos el grupo DIA, con un 3,6 % de cuota, si bien éste se ha recuperado en la última mitad del año tras el proceso de reestructuración de sus tiendas y, además, es la única cadena entre las de surtido corto capaz de desarrollarse entre los hogares sénior.

Rodilla ha destacado que DIA ha mejorado su imagen de establecimiento y se está diferenciando en el surtido corto, donde tiene el reto de equilibrar su oferta sabiendo que los sénior son más consumidores de marca.

Tanto Consum como Aldi han avanzado 0,1 puntos de cuota, hasta el 3,4 y el 1,7 %, respectivamente, mientras que Alcampo ha perdido 0,1 puntos, con un 3 %.

Kantar Worldpanel considera que Aldi ha comenzado el año consolidada como la quinta cadena con más compradores tras haber duplicado su base de clientes en la última década, aunque afronta el desafío de trasladar ese aumento en más compras de productos.