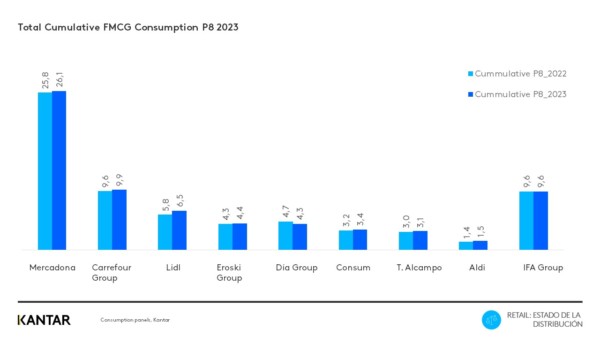

Lidl es la cadena de supermercados que más rápidamente ha crecido en España este año, alcanzando una cuota de mercado del 6,5 % entre enero y agosto pasados.

Esto supone un incremento del 0,6 % con respecto a 2022 y le asegura al ‘discount’ alemán el tercer puesto del ranking de supermercados español, según Grocery Market, de Kantar Worldpanel.

El crecimiento de Lidl se basó, según explicó la consultora en un comunicado, «en un sólido desempeño en el primer trimestre, durante el cual aumentó su cuota de mercado a expensas de todos sus competidores, especialmente Mercadona». Esto ocurrió en un entorno minorista «boyante», enfatiza la consultora, con un crecimiento general del 8,3 %, impulsado por un aumento generalizado de los precios.

Mercadona, por su parte, tuvo un comienzo de año difícil, si bien aumentó su cuota de mercado desde abril, alcanzando el 26,1 %, un 0,3 % más con respecto al año anterior.

La reacción de la cadena valenciana coincidió con su anuncio de rebajar el precio de 500 de sus productos. Sin embargo, la recuperación de su cuota de mercado se extendió más allá de las categorías en las que los precios se redujeron.

Con un aumento de su cuota de mercado del 0,2 % hasta situarse en el 9,9 %, Carrefour mantuvo el segundo puesto del ranking. «El sólido desempeño del grupo fue impulsado por sus hipermercados, cuya popularidad continúa creciendo después de la pandemia», explican desde Kantar.

DIA, sin embargo, registra la mayor caída de cuota de mercado, del 0,4% hasta el 4,3 %, cerrando así el ‘top 5’ nacional. Estas cifras son algo engañosas, ya que la caída se debió principalmente a la venta de activos. Es más, el grupo tiene mejores resultados en términos de superficie constante.

El desafío regional

La cuota de mercado de Eroski aumentó un 0,1 % hasta el 4,4 %, suficiente para ascender al cuarto puesto del ranking. Su éxito se debe en gran medida a la buena actuación de Vegalsa en el noroeste, donde está reforzando su apuesta por los proveedores locales.

Además de su crecimiento en las secciones de productos frescos, Eroski está incrementando su cuota de mercado en FMCG (Fast Moving Consumer Goods), en línea con el alejamiento de los productos frescos de los mercados de especialidad.

Uno de los principales desafíos que enfrentan las cadenas regionales es aprovechar su posición para expandirse efectivamente a otras categorías y capitalizar la oportunidad que presentan los productos frescos.